A la une

nos nouvelles et mise a jour

- Communiqué au public concernant la relance du recrutement du Commissaire des Taxes Internes et Recettes Non Fiscales et du Directeur des Renseignements et Gestion du Risque

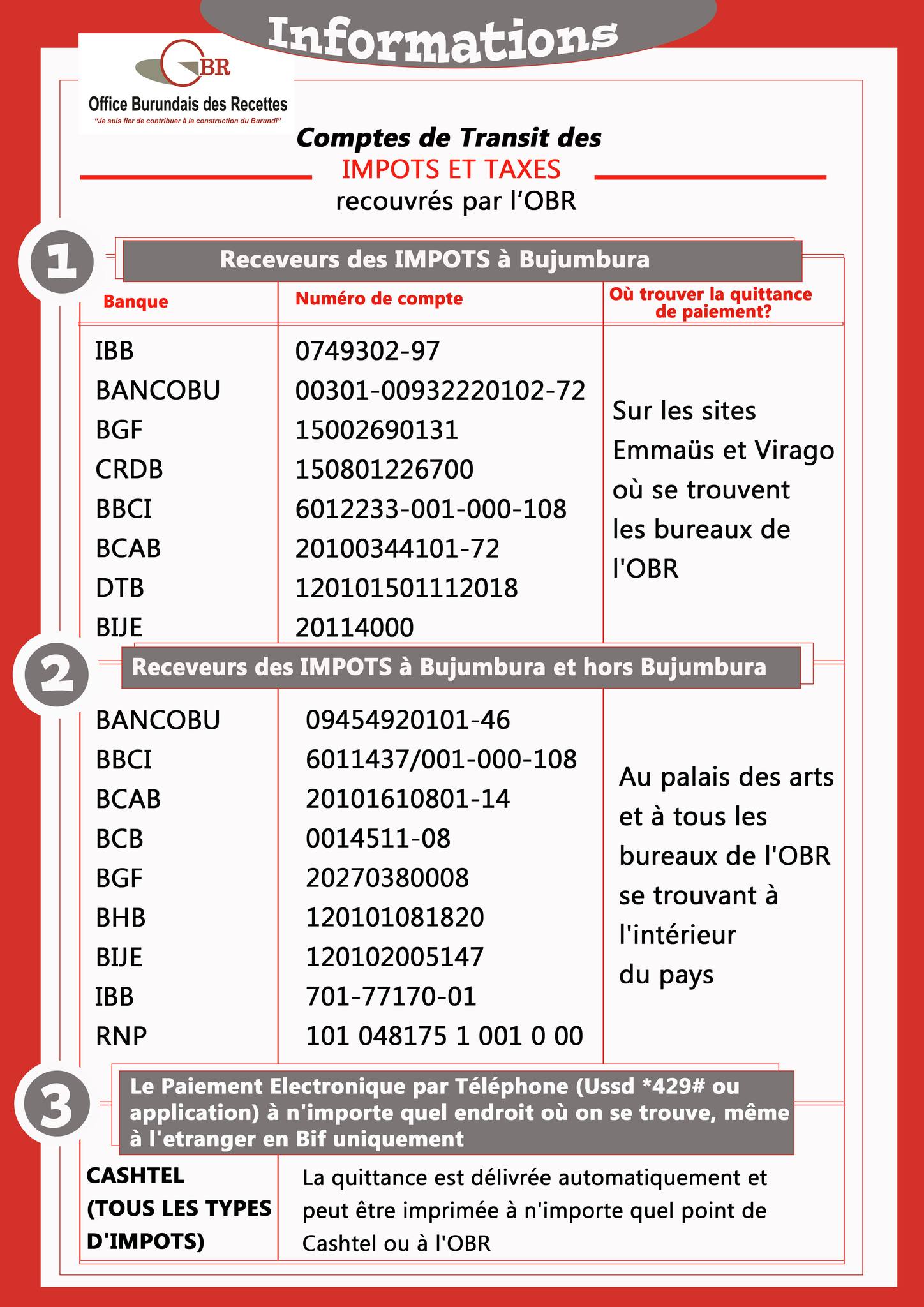

- Les comptes de transit des différents impôts et taxes collectés par l'OBR

- Note relative au Lancement de la phase pilote du module "Code Exportateur/Importateur"

- Communiqué concernant les contribuables défaillants

- Vers une fiscalité moderne et inclusive

- Dissémination de la stratégie de communication 2026-2030 de l’OBR et ses outils de mise en œuvre.

- Communiqué concernant les Sociétés à participation publique et les Etablissements à caractère commercial ou industriel

- Trois leviers de croisement automatisé des données s’avèrent prioritaires pour l’Administration fiscale burundaise en vue de faire face aux risques d’incivisme fiscal

Grâce à l’appui de l’Agence japonaise à la coopération (JICA), l’OBR et les chambres sectorielles des agences en douane ABADT et ASBADTT ont organisé conjointement une formation à l’endroit des agents de l’OBR et des agents déclarants

Grâce à l’appui de l’Agence japonaise à la coopération (JICA), l’OBR et les chambres sectorielles des agences en douane ABADT et ASBADTT ont organisé conjointement une formation à l’endroit des agents de l’OBR et des agents déclarants

![]() L’OBR invite, par le présent Appel d’Offres, les soumissionnaires désireux à présenter leurs offres sous enveloppes fermés pour «la fourniture des équipements réseaux pour l’amenagement des sites Gatumba, Muyinga, Makamba, Ruyigi, Rutana, Cibitoke, Bubanza, Muramvya et Mwaro », dont les spécifications et les quantités se trouvent dans la deuxième partie du présent Dossier d’Appel d’Offres.

L’OBR invite, par le présent Appel d’Offres, les soumissionnaires désireux à présenter leurs offres sous enveloppes fermés pour «la fourniture des équipements réseaux pour l’amenagement des sites Gatumba, Muyinga, Makamba, Ruyigi, Rutana, Cibitoke, Bubanza, Muramvya et Mwaro », dont les spécifications et les quantités se trouvent dans la deuxième partie du présent Dossier d’Appel d’Offres.

![]() L’Office Burundais des Recettes (OBR) lance un Avis d’Appel d’Offres National Ouvert pour « la fourniture, installation et la mise en service du matériel de contrôle et surveillance aux sites de l’OBR », dont les spécifications techniques détaillées se trouvent dans la deuxième partie du présent Dossier d’Appel d’Offres.

L’Office Burundais des Recettes (OBR) lance un Avis d’Appel d’Offres National Ouvert pour « la fourniture, installation et la mise en service du matériel de contrôle et surveillance aux sites de l’OBR », dont les spécifications techniques détaillées se trouvent dans la deuxième partie du présent Dossier d’Appel d’Offres.

« En tant que femmes et mères, nous avons voulu venir en aide à ces enfants qui en ont besoin dans le cadre de célébrer la Journée Internationale de la Femme.», affirme Madame Aude Toyi chef de la délégation. C’était lors d’une visite organisée par les femmes de l’OBR au Centre Isange sise au quartier Gisyo (lac) commune Kanyosha ce lundi 27/03/2017.

Portail d'Informations Commerciales

services en ligne

NOS FORMULAIRES

TEXTES REGLEMENTAIRES

Galerie photo

Qui est en ligne?

Nous avons 68 invités