A la une

nos nouvelles et mise a jour

- Communiqué au public concernant la relance du recrutement du Commissaire des Taxes Internes et Recettes Non Fiscales et du Directeur des Renseignements et Gestion du Risque

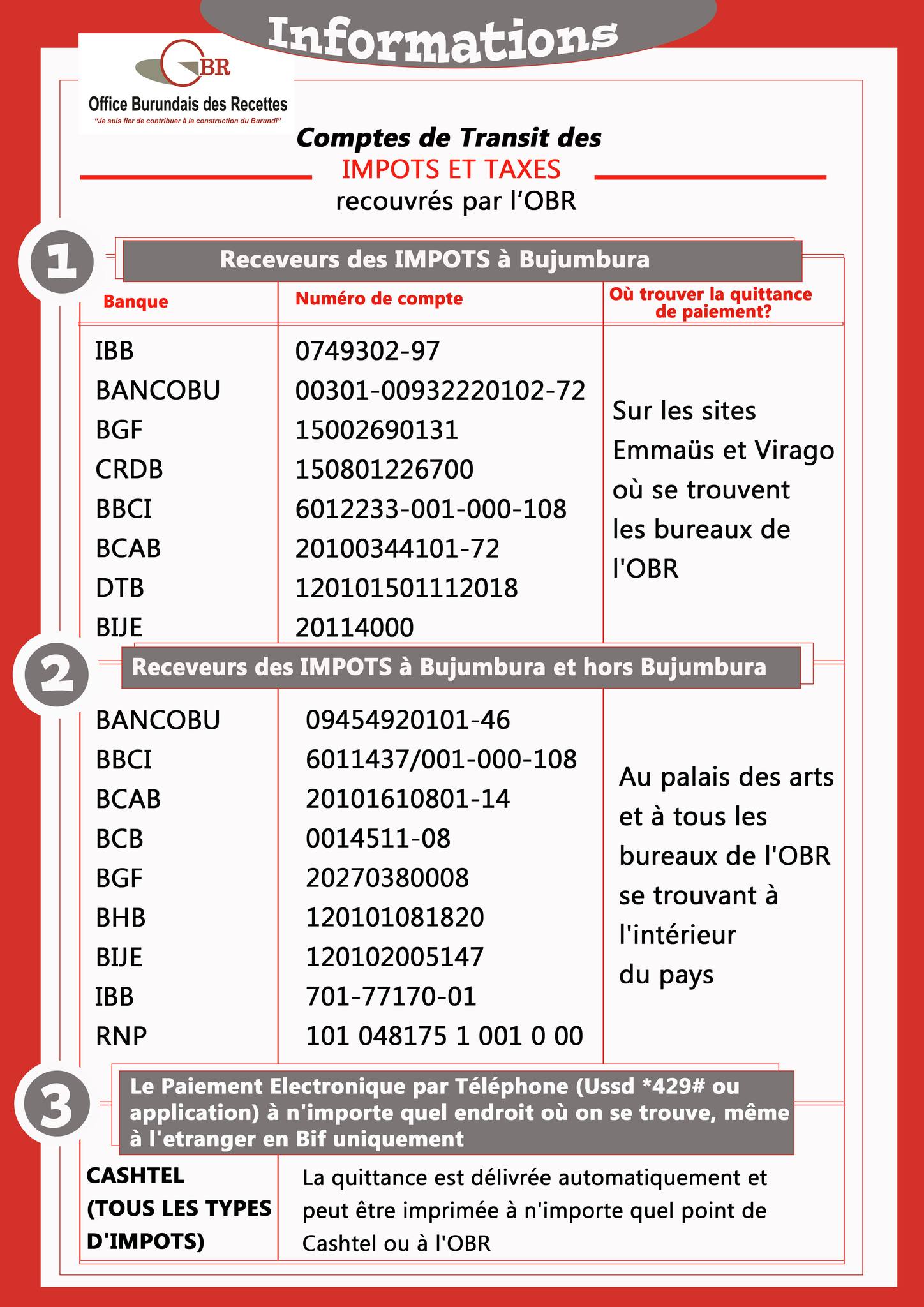

- Les comptes de transit des différents impôts et taxes collectés par l'OBR

- Note relative au Lancement de la phase pilote du module "Code Exportateur/Importateur"

- Communiqué concernant les contribuables défaillants

- Vers une fiscalité moderne et inclusive

- Dissémination de la stratégie de communication 2026-2030 de l’OBR et ses outils de mise en œuvre.

- Communiqué concernant les Sociétés à participation publique et les Etablissements à caractère commercial ou industriel

- Trois leviers de croisement automatisé des données s’avèrent prioritaires pour l’Administration fiscale burundaise en vue de faire face aux risques d’incivisme fiscal

Le Gouvernement du Burundi, suite à l’adoption en juillet dernier de la loi portant Création de l’Office Burundais des Recettes (OBR), annonce la nomination des membres du Conseil d’Administration de l’OBR. Ce nouvel organisme semi autonome lancera au début de l’année 2010 un nouveau service des impôts regroupant dans ses attributions les Droits de Douane et les Impôts Indirects, les Gros Contribuables et également les Recettes Administratives et l’Immatriculation des Véhicules. En outre, de nouveaux services spécialisés de l’OBR seront chargés de la lutte contre la fraude fiscale, la contrebande et la corruption.

Le Gouvernement du Burundi, suite à l’adoption en juillet dernier de la loi portant Création de l’Office Burundais des Recettes (OBR), annonce la nomination des membres du Conseil d’Administration de l’OBR. Ce nouvel organisme semi autonome lancera au début de l’année 2010 un nouveau service des impôts regroupant dans ses attributions les Droits de Douane et les Impôts Indirects, les Gros Contribuables et également les Recettes Administratives et l’Immatriculation des Véhicules. En outre, de nouveaux services spécialisés de l’OBR seront chargés de la lutte contre la fraude fiscale, la contrebande et la corruption.

![]()

Communauté d’Afrique de l’Est : Traité pour l’établissement de la Communauté d’Afrique de l’Est (tel que modifié en date du 14 décembre 2006 et du 20 août 2007)

PRÉAMBULE : CONSIDÉRANT QUE la République du Kenya, la République de l’Ouganda et la République Unie de Tanzanie ont, depuis de longues années, établi des liens étroits sur le plan historique, commercial, industriel, culturel, etc. ;

CONSIDÉRANT QUE l’intégration économique et sociale formelle de la Région de l’Afrique de l’Est a commencé notamment par la construction du chemin de fer entre le Kenya et l’Ouganda, 1897-1901, l’établissement du Centre de collecte des douanes 1900, du Conseil monétaire de l’Afrique orientale, 1905, de l’Union postale, 1905, de la Cour d’appel de l’Afrique de l’Est, 1909, de l’Union douanière, 1919, de la Conférence des administrateurs de l’Afrique orientale, 1926, du Conseil sur l’impôt sur le revenu de l’Afrique orientale, 1940, et du Conseil économique commun, 1940 ;

La direction générale des finances publiques : Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.

La direction générale des finances publiques : Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.

Le centre des finances publiques sera la nouvelle enseigne des services de la direction générale des finances publiques : centre des impôts, trésorerie, service des impôts des particuliers…Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.

Dans toutes les villes où il y a actuellement à la fois un centre des impôts et une trésorerie, ces deux services seront regroupés pour former le service des impôts des particuliers (SIP) qui traitera de toutes les questions fiscales (calcul et paiement). Les SIP remplaceront ainsi progressivement les centres des impôts. 750 SIP seront créés sur trois ans et, en mai 2009, près de 160 seront déjà en place.

Par ailleurs, un « accueil fiscal de proximité » sera offert dans tous les centres des finances publiques (centres des impôts non encore transformés en SIP, trésoreries en milieu rural, SIP) dès septembre prochain, au moment de la réception des avis d’impôt sur le revenu. Il vous permettra d’obtenir une réponse à vos principales questions, de vous procurer des imprimés ou de déposer tous vos dossiers fiscaux. Issue de la fusion de la direction générale des impôts et de la direction générale de la comptabilité publique, la direction générale des finances publiques a été créée le 4 avril 2008. L'usager disposera dès septembre 2009, sur l'ensemble du territoire, de « centres des finances publiques » répondant à l'ensemble de ses demandes qu'il s'agisse du calcul ou du paiement de l'impôt.

Documentation fiscale : La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition : La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition :La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition :

Documentation fiscale : La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition : La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition :La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition :

un seul bilan a été dressé : l'impôt est établi d'après le résultat accusé par ce bilan, quelles que soient la durée et la date de clôture de l'exercice ;

- deux bilans, ou davantage, ont été dressés : l'impôt est assis sur la somme algébrique des résultats accusés par ces bilans ;

- aucun bilan n'a été dressé : l'impôt est établi d'après les résultats - déterminés s'il est nécessaire d'une manière approximative dans la déclaration - de la période écoulée depuis la fin de la dernière période imposée ou, dans le cas d'entreprise nouvelle, depuis le commencement des opérations jusqu'au 31 décembre de l'année d'imposition. Les bénéfices ainsi imposés viennent ensuite en déduction des résultats du bilan dans lesquels ils sont compris.

Toutefois, l'impôt sur les sociétés dû par les entreprises nouvellement créées est établi, lorsqu'aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année. La période dont les résultats servent de base à l'impôt est constituée, en principe, par l'exercice comptable de l'entreprise. Lorsque l'exercice comptable coïncide avec l'année civile, l'impôt est assis sur les résultats accusés par le bilan clos le 31 décembre. Lorsque l'exercice comptable ne coïncide pas avec l'année civile, plusieurs hypothèses doivent être envisagées. Si au cours de l'année d'imposition :

- un seul bilan a été dressé : l'impôt est établi d'après le résultat accusé par ce bilan, quelles que soient la durée et la date de clôture de l'exercice ;

- deux bilans, ou davantage, ont été dressés : l'impôt est assis sur la somme algébrique des résultats accusés par ces bilans ;

- aucun bilan n'a été dressé : l'impôt est établi d'après les résultats - déterminés s'il est nécessaire d'une manière approximative dans la déclaration - de la période écoulée depuis la fin de la dernière période imposée ou, dans le cas d'entreprise nouvelle, depuis le commencement des opérations jusqu'au 31 décembre de l'année d'imposition. Les bénéfices ainsi imposés viennent ensuite en déduction des résultats du bilan dans lesquels ils sont compris.

Toutefois, l'impôt sur les sociétés dû par les entreprises nouvellement créées est établi, lorsqu'aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année. Documentation fiscale Documentation fiscale. Toutefois, l'impôt sur les sociétés dû par les entreprises nouvellement créées est établi, lorsqu'aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année. Documentation fiscale Documentation fiscale.Toutefois, l'impôt sur les sociétés dû par les entreprises nouvellement créées est établi, lorsqu'aucun bilan n'est dressé au cours de la première année civile d'activité, sur les bénéfices de la période écoulée depuis le commencement des opérations jusqu'à la date de clôture du premier exercice et au plus tard jusqu'au 31 décembre de l'année. Documentation fiscale Documentation fiscale

Portail d'Informations Commerciales

services en ligne

NOS FORMULAIRES

TEXTES REGLEMENTAIRES

Galerie photo

Qui est en ligne?

Nous avons 78 invités