A la une

nos nouvelles et mise a jour

- Communiqué au public concernant la relance du recrutement du Commissaire des Taxes Internes et Recettes Non Fiscales et du Directeur des Renseignements et Gestion du Risque

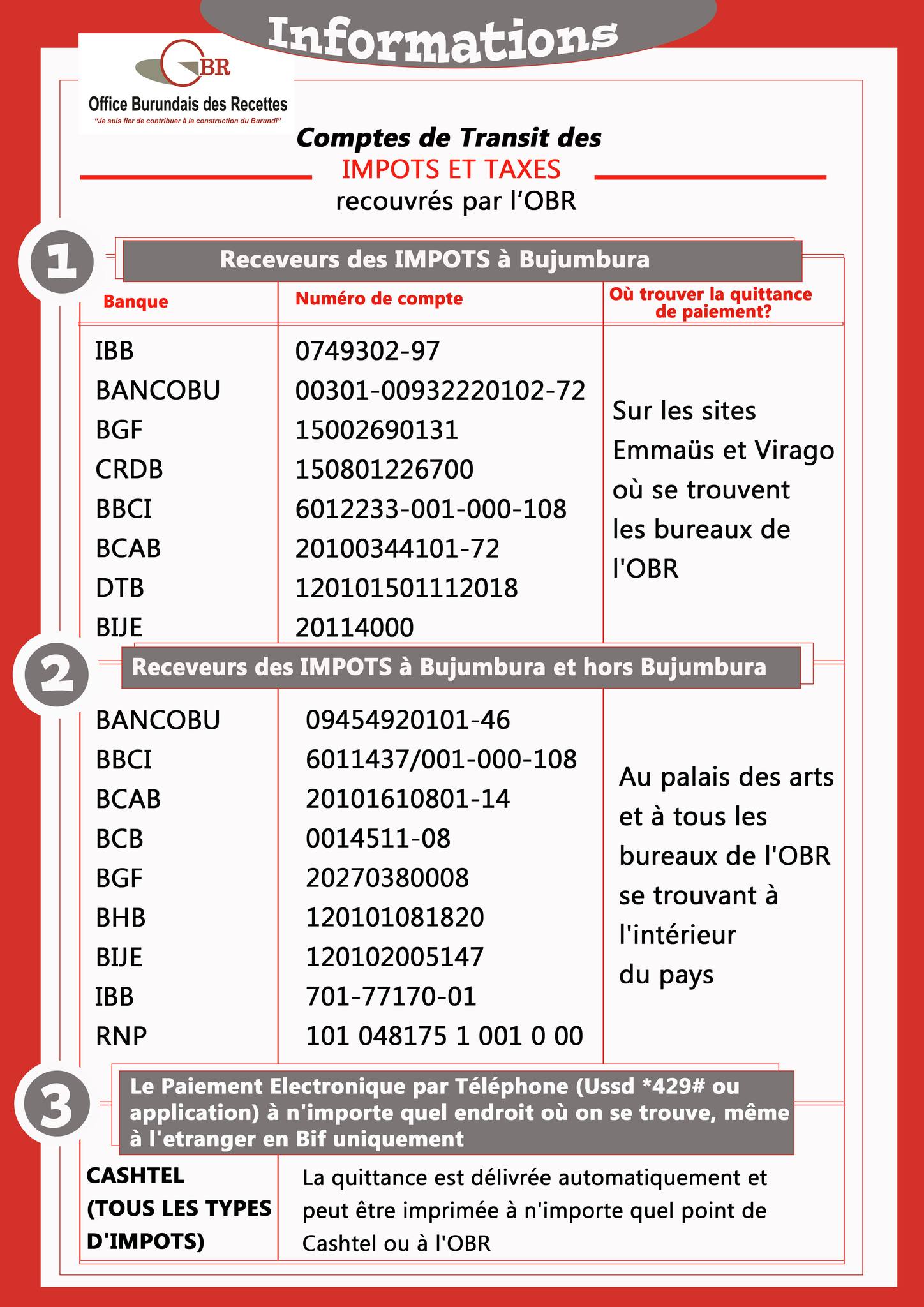

- Les comptes de transit des différents impôts et taxes collectés par l'OBR

- Note relative au Lancement de la phase pilote du module "Code Exportateur/Importateur"

- Communiqué concernant les contribuables défaillants

- Vers une fiscalité moderne et inclusive

- Dissémination de la stratégie de communication 2026-2030 de l’OBR et ses outils de mise en œuvre.

- Communiqué concernant les Sociétés à participation publique et les Etablissements à caractère commercial ou industriel

- Trois leviers de croisement automatisé des données s’avèrent prioritaires pour l’Administration fiscale burundaise en vue de faire face aux risques d’incivisme fiscal

Question 1 :

Quels sont les droits et les devoirs du contribuable ?

Réponse 1:

La Charte des contribuables

- I. DROITS DU CONTRIBUABLE

- Droit d'être informé, aidé et entendu

- Droit d’exercer un recours (en cas de non satisfaction)

- Droit à la sécurité (en demandant et en recevant des conseils sur les répercussions fiscales de vos activités)

- Droit au respect de la vie privée (en ne cherchant que des renseignements en rapport avec l’enquête)

- Droit à la confidentialité et le secret

- Droit à l’équité et à la cohérence

- Droit de connaître avec certitude votre situation fiscale

- Droit de facilitation à se conformer à la Loi fiscale

- Droit à un service efficace, rapide et courtois

- Droit à un avis préalable aux interventions

- Droit au Rapport sur le rendement

- Droit au remboursement de la TVA

- Droit aux réponses relatives aux commentaires et aux plaintes

- Droit de nous adresser des plaintes et des compliments

II. OBLIGATIONS DU CONTRIBUABLE

- Obligation d’être honnête

- Obligation d’être Coopératif avec l’OBR

- Obligation de fournir des informations exactes et les documents à temps

- Obligation de tenir des registres

- Obligation de payer des impôts à temps

- Obligation de vous faire inscrire

- Obligation de produire les déclarations

- Obligation de déclarer votre existence dès le début de vos activités

- Obligation de déclarer tous les impôts dus

Question 2 :

Que doit-on savoir à propos de l’Attestation de non redevabilité délivré par l’OBR ?

Reponse 2 :

C’est une attestation exigée et actualisée chaque fois qu’un contribuable voudrait opérer une quelconque opération économique. Cette attestation est octroyée aussitôt qu’elle est demandée moyennant une somme de 10 000fbu. Au Burundi par exemple, il est aujourd’hui impossible de concourir pour gagner un marché public sans disposer d’une attestation de non redevabilité actualisée.

Question 3 :

Quelles sont les procédures du contentieux en cas de désaccord entre le contribuable et l’Administration fiscale ?

Réponse 3 :

Les recours constituent une garantie fondamentale pour le contribuable. Certains recours peuvent être introduits, sans qu’il y ait un contentieux ou un litige. Il s’agit notamment :

- Recours à la Commission de conciliation pour les impôts directs et taxes sur le chiffre d’affaires : il est introduit en cas d’imposition suivant le débat contradictoire, et dans les quinze jours qui suivent la réception de la notification définitive ;

- Recours contentieux au niveau administratif : il est introduit auprès du Ministère des Finances dans trois mois qui suivent la réception de l’Avis de Mise en Recouvrement (AMR) ou de la date du paiement ;

- Du recours gracieux qui vise à obtenir une modération des pénalités ou une remise des impôts établis.

En effet, le contribuable ne conteste pas les impôts mis à sa charge ; mais plutôt introduit ce recours lorsqu’il éprouve des difficultés d’acquitter de la dette fiscale. Généralement, une suite favorable est accordée au contribuable ayant de bons rapports antérieurs avec le fisc. Les autres recours sont fondés sur des désaccords ou des litiges entre l’administration et le contribuable.

A ces situations, les recours suivants sont prévus :

Pour les impôts réels (impôt foncier et impôt sur véhicules, bateaux et embarcations), le niveau administratif, c’est l’Administrateur, le Maire de la ville ou le Directeur des impôts.

- Recours contentieux au niveau judiciaire : le contribuable non satisfait de la décision du Ministre, et des autorités administratives susdites, fait le recours en appel à la Cour Administrative, dans six mois à compter de sa réception.

Le pourvoi en cassation est ouvert contre les jugements de cette Cour précitée et dans les conditions légales prévues en la matière.

Question 4 :

Quelles sont les procédures de contrôle du contribuable ?

Réponse 4 :

Trois niveaux de contrôle sont distingués :

- Le contrôle formel : il s’effectue au bureau et constitue une analyse de la déclaration du contribuable sous son aspect formel ; c’est-à-dire la constatation des mentions légales obligatoires, notamment le nom, l’adresse, la signature du contribuable, etc ;

- Le contrôle sur pièce : il s’effectue également au bureau et consiste à rapprocher certains éléments essentiels de la déclaration, notamment : l’assiette imposable et l’impôt ou taxe calculée, le chiffre d’affaires (CA) déclaré à l’IR/IS et à la TVA ; le CA et les acomptes client, etc. Ce contrôle peut conduire à une demande d’éclaircissement et de notification d’impôts ;

- Le contrôle sur place : ce contrôle est externe et se passe généralement au siège de l’entreprise. Il est précédé d’un avis de vérification précisant notamment la période, les impôts à vérifier, ainsi que le nom de l’agent mandaté pour la mission. Ce contrôle se base sur la comptabilité de l’entreprise. Celle-ci peut être retenue ou écartée lorsqu’elle est irrégulière.

Lorsque la comptabilité est régulière, le procédé de contrôle devient contradictoire. Par celui-ci, les éléments jugés à redresser qui sont relevés par le contrôleur font objet de débat contradictoire entre l’agent des impôts et les responsables de l’entreprise.

Lorsque la comptabilité est irrégulière, il est appliqué une imposition d’office, qui est en réalité un régime de sanctions.

L’imposition d’office est appliquée sous deux procédés :

- Celui de la comparaison aux contribuables similaires

- Celui de l’analyse du train de vie (signe extérieur de richesse)

Par tous ces procédés, la collecte des renseignements s’avère impérieux, car les impositions établies doivent être suffisamment motivées.

Question 5 :

En cas de manquement, quelles sont les sanctions relatives à la TVA ?

Réponse 5 :

a) Sanctions liées aux délais de déclaration

|

INFRACTION |

MISE EN DEMEURE |

TAUX DE PENALITE |

|

Payement sans déclaration |

- |

5% |

|

Déclaration et payement tardif (sans MED) |

- |

10% |

|

Déclaration et payement tardif |

Dans les 30 jours suivant la MED |

25% |

|

Déclaration et payement tardif |

Après 30 jours de la réception de la MED |

25% +1% par mois de retard à compter du mois suivant celui du dépôt légal |

|

Si la TVA est nulle et dégage un crédit |

Qu’il y ait ou pas MED |

Forfait de 500 000fbu par mois de retard |

b) Sanctions liées aux contrôles des déclarations

|

DIMENSION DE L’INFRACTION |

TAUX |

|

Erreurs matérielles |

10% |

|

Si Droits éludés inférieurs à ½ des droits dus |

25% |

|

Si Droits éludés supérieurs à ½ des droits dus |

50% |

|

Contrôle sans déclaration du redevable (I.O) |

100% |

|

Pour tous les montants redressés |

50% |

|

Pour tous les montants redressés |

1% par mois sur la période comptée à partir du mois suivant le dépôt légal et le mois précédent celui de l’avis de vérification. |

Question 6 :

Quelles sont les obligations du redevable de la TVA ?

Réponse 6 :

a) Identification de l’assujetti

- Faire une déclaration d’existence au plus tard dans les 30 jours qui suivent le début des activités taxables

- Faire une déclaration de cessation d’activité ou de tout changement, au plus tard 15 jours ;

- Faire agréer un représentant, lorsque l’assujetti ne réside pas au Burundi.

b) Obligations de facturation et de comptabilisation

- Facturation : Une facture ou tout document qui en tient lieu, doit être établi pour toute opération de livraison de bien ou de prestation de service au client ou à soi-même. Il en est de même pour les avances ou les acomptes reçus des tiers clients. Cette facture ou document est la pièce qui justifie toute transaction. Ainsi, toutes les mentions légales indiquées, doivent être respectées. Il en est de même en cas de rectification de ces pièces (par des notes de débit ou de crédit).

- Comptabilité : Elle doit être détaillée : enregistrer distinctivement la TVA, afin de permettre son contrôle par l’administration. Elle est tenue selon les principes légaux du Plan Comptable National, et du Code de Commerce. Les documents doivent être conservés, pendant au moins dix ans à compter de l’année qui suit celle de l’opération comptable.

Les comptes recommandés dans la gestion comptable de la TVA

Les livres comptables de l’entreprise assujettie à la TVA doivent laisser apparaître les comptes suivants :

- 4323-10 : TVA facturée ;

- 4323-11 : TVA à reverser sur Livraison A Soi-même « LASM » ;

- 4323-12 : TVA encaissée ;

- 4323-20 : TVA déductible sur Divers Biens et Services (DBS) ;

- 4321-21 : TVA déductible sur Immobilisations, Biens et Services y Rattachés (IBSR)

- 4323-22 : TVA déductible sur LASM

- 4323-30 : TVA à payer ou à décaisser au comptable du Trésor ;

- 4323-40 : Crédit TVA à reporter ;

- 4323-41 : Crédit TVA demandé en remboursement.

Question 7 :

Quelles sont les modalités de remboursement de la TVA ?

Réponse 7 :

Généralement, le crédit de taxe dégagé est reporté sur la déclaration suivante. Il est à signaler que les demandes de remboursement en cours d’exercice ne se font que si tous les mois du trimestre ont dégagé des crédits de taxe.

La demande de remboursement est présentée avant le 15 du mois qui suit le trimestre civil ou la clôture de l’exercice comptable.

Le crédit de taxe demandé en remboursement n’est plus reportable. Le remboursement doit être honoré au plus tard dans 3 mois qui suivent la date de la demande faute de quoi une rémunération de 1% par mois de retard est appliquée sur le montant réellement dû après contrôle.

Les remboursements des crédits de taxe se font par le biais d’un fonds créé à cet effet. Le remboursement n’est consenti qu’au redevable ayant régularisé ses dettes fiscales.

Question 8 :

On dit que la TVA est déductible, quel est le principe de déduction ?

Réponse 8 :

Les achats de biens et de services ouvrent droit à déduction, lorsqu’ils sont liés aux opérations de ventes taxables. Cela étant, les entreprises réalisant totalement des opérations exonérées, ne peuvent pas déduire la TVA payée en amont.

La déduction de la taxe s’opère par imputation à la taxe collectée du même mois ; mais en cas d’omission, la déduction peut être opérée jusqu’à 3 mois qui suivent la clôture de l’exercice comptable.

Pour les immobilisations, ainsi que les biens et services y rattachés, la déduction est limitée à la moitié (50%) de la TVA engagée et payée au moment de leurs acquisitions.

Lorsque l’assujetti réalise à la fois des ventes exonérées et taxables, il doit les enregistrer et les déclarer distinctement.

Pour les entreprises de production, la déduction est déterminée au Prorata du Chiffre d’affaires. Le Prorata exprimé (en coefficient)= Chiffre d’affaires taxables/Chiffre d’affaires total.

TVA déductible=Coefficient du Prorata multiplié par le montant total des biens ouvrant droit à la déduction (B.O.D) multiplié par 18% (TVA déductible limitée à moitié pour les immobilisations, pièces de rechange et services y rattachés).

Lorsque la taxe à déduire est inférieure à la taxe collectée, il se dégage une taxe à payer à l’administration fiscale. Lorsque la taxe à déduire est supérieure à la taxe collectée, il se dégage un crédit de taxe reportable sur les déclarations ultérieures.

Des conditions pour opérer la déduction sont exigées :

- Pour les importations, la TVA déductible doit figurer sur les déclarations de mise en consommation (DMC) et avoir été acquittée ;

- Pour les autres opérations, elle doit figurer sur la facture ou sut tout autre document qui en tient lieu d’un fournisseur ayant un NIF ;

- La taxe n’est exigible que lorsqu’elle est devenue exigible chez le fournisseur.

Dans certaines situations cependant, la TVA ne peut pas être déduite sur la taxe collectée. Il s’agit des cas où :

- La TVA payée pour l’acquisition des biens et services qui concourent à réaliser des affaires non taxables (exonérées) ;

- L’acquisition des biens et des services qui ne sont pas nécessaires à l’exploitation ;

- Les biens et services qui ne sont pas exclusivement affectés à l’exploitation ;

- Les biens et services pour lesquels la loi exclut expressément le droit à déduction ;

- Les dépenses relatives au logement ou hébergement, à al restauration et au déplacement ;

- Quand le chiffre d’affaires est inférieur au seuil de taxation (art.36) ;

- La TVA a grevé les produits pétroliers soumis à la valorisation réglementée (art.39)

Question 9 :

Quelle est la base taxable de la TVA ? Le taux ?

Réponse 9 :

La TVA est appliquée jusqu’au stade du commerce de détail. Le taux ordinaire de la TVA est fixé à 18% taxable.

Question 10 :

Quelques exonérations?

Réponse 10 :

Revenus exonérés :

- Les revenus réalisés par l’Etat et ses collectivités administratives ;

- Les revenus réalisés par les Etablissements administratifs et scolaires ;

- Les revenus visés par une Convention internationale, ratifiée par le Burundi et sous réserve de réciprocité ;

- Les revenus réalisés par une entreprise agricole (vente de sa production) ;

- Les revenus des Entreprises Franches, durant dix premières années ;

- Les bénéfices d’une entreprise établie à l’étranger, exploitant les navires qui font escale au Burundi pour y charger ou décharger les biens ou les passagers, sous réserve de réciprocité ;

- Les revenus réalisés par les institutions financières, dans le cadre de leurs interventions, en faveur du logement social ;

- Les revenus du transport rémunéré effectué par bus, minibus et microbus ;

- Les revenus des entreprises réalisant les opérations de crédit-bail et de location-vente, durant trois premières années.

- Les dividendes distribués dans une société au régime de Zone Franche ;

- Les intérêts payés par les Institutions Financières sur des emprunts contractés dans le cadre du financement des logements liés à la politique nationale de l’habitat urbain.

Certains revenus salariaux sont exonérés, notamment :

- Des rémunérations nettes inférieures à 40 000fbu par mois ou 480 000fbu par an ;

- Des allocations familiales légales ;

- Du logement en nature quand l’immeuble est au bilan de l’employeur ;

- De l’indemnité de logement ne dépassant pas 60% du salaire de base ;

- Les rémunérations visées par une convention internationale sous réserve de réciprocité ;

- Des indemnités

Question 11 :

Quelles sont les personnes assujetties à la TVA ?

Réponse 11 :

- Assujettissement automatique

- Est assujettie à la TVA, toute personne, quelque soit son statut juridique et sa situation au regard des autres impôts et taxes, qui réalise des opérations taxables et dont le chiffre d’affaires annuel est supérieur ou égal à cent millions de francs burundais (100 000 000fbu);

- Une personne débute son activité au cours d’un exercice comptable. Il réalise un chiffre d’affaires supérieur ou égal à 100 000 000fbu au cours d’un trimestre d’exploitation. Elle devient assujettie à partir du mois suivant ce trimestre ;

- Lorsqu’une personne réalise un chiffre d’affaires supérieur au seuil de taxation au cours d’un exercice comptable, elle devient assujettie au cours de l’exercice comptable suivant.

- Assujettissement après redressement

Une personne dont le chiffre d’affaires sera redressé à plus de 100 000 000fbu après le contrôle fiscal, qu’il y ait eu ou non dépôt de la déclaration sera également assujettie et redevable de la taxe.

- Assujettissement sur option

Sont assujettis à la TVA sur option, les importateurs dont le chiffre d’affaires est inférieur au seuil de taxation. L’option peut s’avérer avantageuse car elle permet de bénéficier du régime de déduction. Mentionnons enfin que la taxe est exigée non seulement à chaque fois qu’une personne effectue l’u n quelconque des opérations taxables mais aussi lorsqu’une personne l’a facturée ou a octroyé un marché à un autre qui n’est pas immatriculée par l’administration fiscale.

Question 12 :

Quelles sont les opérations taxables de la TVA ?

Réponse 12 :

La TVA s’applique sur les opérations de ventes ci-après, relevant d’une activité économique :

- Les ventes des biens et des services ;

- Les importations de biens ;

- Les transferts de droits réels autres que de propriété, définis par le Code civil et qui sont attachés aux immeubles ;

- Les livraisons des biens et des services à soi-même ;

- Les fournitures d’eau et d’électricité lorsqu’ils sont livrés aux commerçants ;

- Les locations d’immeubles à usage de bureaux ou de commerce ;

- Les locations des immeubles meublés occupés pendant une période consécutive de trois mois ainsi que le crédit-bail consenti pour ces mêmes immeubles.

Question 13 :

Qu’est ce que c’est la TVA ?

Réponse 13 :

La TVA a remplacé la « Taxe sur les Transactions »(TT) parce que cette dernière constituait un élément du coût de revient des biens et services et influençait en définitive leurs prix. En effet, les opérateurs économiques ne récupéraient pas la TT, qui grevait notamment les investissements et les pièces de rechange. Cette taxe sur les transactions accusait de nombreuses lacunes qui entraînaient un impact négatif sur la production et les échanges commerciaux, tant au niveau national qu’au niveau international, surtout en ce moment d’ouverture économique.

L’introduction de la TVA dans le système burundais est venue à point nommé pour remédier à cette situation défavorable à l’investissement, et de ce fait à la croissance économique.

La TVA est un impôt moderne, qui est adopté par de nombreux pays en raison de son caractère incitatif des investissements. En effet, elle est collectée suivant un mécanisme de taxation des opérations réalisées, tout en récupérant la taxe payée en amont sur divers biens et services ; ce qui rend la TVA neutre dans le circuit économique.

Ainsi, par ce principe, la TVA ne grève plus les coûts des marchandises, de la production, et particulièrement des investissements et de leurs pièces de rechange.

La TVA constitue également un moyen de rendement budgétaire dans plusieurs systèmes fiscaux. Ce succès est assuré grâce à l’élargissement de l’assiette fiscale. En effet, de nombreuses entreprises assujetties préfèrent acquérir des biens et services auprès d’autres assujetties, afin de bénéficier du régime de déduction de la TVA qui les grèvent. Par ce comportement des redevables de la taxe, le secteur informel qui atteint un niveau de prolifération importante, pourra être jugulé.

Dans le contexte actuel, la TVA permettra de générer des recettes de nature à combler des pertes en recettes douanières, dues à la suppression des barrières douanières, et au retrait du coût de transport interne à la Communauté et du fret aérien, dans la base taxable aux droits de douane.

La TVA proposée repose sur un seul taux de 18%, tandis qu’un taux de 0% est réservé aux exportations et autres opérations assimilées. Le taux ordinaire de 18% est retenu pour le motif de son impact sur les recettes fiscales. De plus, ce taux unique est facile à gérer, et évite de crédits de taxe qui seraient dûs à des taux variés. Il convient de signaler que la taxe sur les transactions qui a été remplacée connaissait trois taux : de 7%, de 17% et de 20%. Ces taux variés étaient complexes et ouvraient des possibilités de fraudes fiscales, notamment en appliquant illégalement le taux réduit au lieu de taux élevé correspondant. La TVA rend compétitive notre économie par la détaxation des investissements, des divers biens et services.

Question 14 :

Quel est le calendrier de paiement des divers impôts ?

Réponse 14 :

- Impôt sur les véhicules : au plus tard le 31 mars de chaque année

- Impôts sur les bateaux et les embarcations : au plus tard le 31 mars de chaque année

- Impôts sur les Revenus : avant le 1er avril ou les 3 mois de la clôture de l’exercice comptable

- Impôts Professionnels sur les Rémunérations : avant le 15 de chaque mois

- Impôt Mobilier : avant le 15 de chaque mois

- La TVA : avant le 15 de chaque mois

Question 15 :

Quels sont les principaux impôts prélevés au Burundi ?

Réponse 15 :

- Les Impôt sur les revenus

Dans cette catégorie on cite :

- L’impôt sur les revenus des entreprises commerciales, artisanales, industrielles et des professions libérales

- L’impôt sur les revenus des salariés (Impôt Professionnel sur les Rémunérations « IPR »)

- L’impôt sur les Revenus des capitaux mobiliers

- L’impôt sur les Revenus locatifs (cet impôt a été cédé aux communes)

- Les impôts ou taxes sur les dépenses

Dans cette catégorie on trouve :

- La Taxe sur la Valeur Ajoutée

- Les Accises et les Taxes Ad-Valorem « TAV »

- Les Taxes diverses

Dans cette catégorie on cite :

- L’impôt sur les revenus des entreprises commerciales, artisanales, industrielles et des professions libérales

- L’impôt sur les revenus des salariés (Impôt Professionnel sur les Rémunérations « IPR »)

- L’impôt sur les Revenus des capitaux mobiliers

- L’impôt sur les Revenus locatifs (cet impôt a été cédé aux communes)

Question 16 :

En quoi est-il dangereux d’effectuer des opérations de dédouanement des marchandises d’autrui sur votre NIF ?

Réponse 16 :

Accepter de supporter ton compagnon en lui permettant d’utiliser ton propre NIF est une pratique préjudiciable pour tes affaires car en procédant ainsi, tu gonfles ton Chiffre d’Affaire inutilement et par conséquent tu deviens plus taxable alors qu’en réalité tu réalises un Chiffre d’Affaires inférieur. Et petit à petit, tu entres même dans une catégorie autre que la tienne dont les critères de taxation risquent de s’avérer incompatibles à la réalité de ta situation comptable.

Question 17 :

Qui sont appelés à posséder le N.I.F ?

Réponse 17 :

Tout contribuable, exonéré ou pas doit disposer de son NIF

Question 18 :

Quelles sont les procédures pour disposer de son N.I.F ?

Réponse 18 :

Il suffit de se rendre aux bureaux de l’OBR en se munissant des documents d’identité et une somme de 10 000 fbu. Après au plus une demi-heure, on est enregistré comme contribuable avec un Numéro d’Identification Fiscale.

Question 19 :

Quelle est la nécessité d’avoir le N.I.F ?

Réponse 19 :

Le NIF est le numéro d’identification fiscal préalable à toute intervention de l’OBR pour délivrer les documents exigés par l’administration lors des transactions. Ainsi, sans le NIF, impossible d’acheter ou de vendre pour céder ou acquérir le droit de propriété si indispensable. Comme toute personne est confrontée au moins une fois dans sa vie à la nécessité d’opérer une transaction économique, tant mieux chercher ce numéro à temps pour éviter des courses de dernière heure consommatrices du temps et de l’argent.

Commissariat Général et Commissariat des Services Généraux

(+257) 22 28 21 00

Commissariat des Taxes Interne & Recettes non fiscales et Commissariat des Enquêtes, Renseignements et Gestion du Risque

(+257) 22 28 24 00

Commissariat des Douanes et Accises

(+257) 22 28 23 10

Bureau de l'Immatriculation des véhicules

22 28 26 39

Contexte de création de l’OBR

Toutes les administrations fiscales et douanières se réforment pour deux objectifs essentiels : mieux servir les contribuables et améliorer la rentrée des recettes fiscales et douanières pour le Trésor public. C’est dans ce cadre que l’OBR a été créé. La création de l’OBR est également une réforme qui cadre avec la politique d’intégration économique du Burundi au sein de la Communauté Est Africaine (CEA). L’Office Burundais des Recettes (OBR) en sigle est doté d’une personnalité juridique et placé sous la tutelle du Ministère ayant les finances dans ses attributions. Il est régi par la loi n° 1/22 du 5 novembre 2021 portant révision de la loi n°1/11 du 14 juillet 2009 portant création, organisation et fonctionnement de l’Office Burundais des Recettes. Le but général de création de cette institution est la réduction de la pauvreté par le biais d’une collecte améliorée des recettes publiques ainsi qu’un environnement amélioré des affaires au Burundi. L’OBR est donc une institution créée pour inaugurer une ère d’administration fiscale et douanière moderne et professionnelle au Burundi. La loi régissant l’OBR a été révisée aux fins de l’adapter et l’harmoniser au contexte socio-économique évolutif du pays.

Missions de l’OBR

Dans les limites des lois fiscales et douanières, l’Office a pour missions de :

- Etablir, recouvrer, administrer au sens large et comptabiliser les recettes publiques pour le compte du Trésor Public ;

- Conseiller le Gouvernement sur toutes les questions concernant tous les aspects de politique fiscale ;

- Promouvoir et veiller au respect des obligations fiscales et douanières ;

- Conseiller et sensibiliser les autorités locales décentralisées en matière d’établissement et de collecte de leurs recettes ;

- Promouvoir le civisme fiscal de la population ;

- Assister le Gouvernement dans la mise en place des mesures visant à la promotion de l’investissement et des échanges commerciaux ;

- Combattre la fraude fiscale et douanière, l’évasion fiscale et coopérer à cette fin avec d’autres autorités compétentes en la matière au Burundi et à l’étranger ;

- Jouer le rôle de police judiciaire à l’égard des contrevenants à la législation fiscale et douanière, sous réserve d’autres lois en vigueur ;

- Produire des rapports et statistiques sur la collecte des recettes et les échanges commerciaux ;

- Accorder des exonérations prévues par les lois en vigueur au Burundi conformément aux procédures qu’il adopte ;

- Remplir toute autre fonction concernant les recettes publiques que le Ministre de tutelle peut lui confier.

Vision

Devenir une administration fiscale moderne, efficiente et orientée client.

Valeurs fondamentales

1. Intégrité

2. Tolérance zéro à la corruption

3. Professionnalisme

4. Innovation

5. Dévouement

6. Esprit d’Equipe

7. Courtoisie

8. Transparence

9. Impartialité

10. Redevabilité

Depuis que le Burundi fait partie de la Communauté Est-Africaine, un marché commun a été ouvert aux Etats membres, dont le Burundi. Le Protocole de l’Union Douanière offre ensuite des avantages multiples dont l’accès physique aux Ports et aux systèmes informatiques par des Douaniers et des Agences en douane. Cependant, une procédure est à observer, et c’est la sensibilisation sur les conditions d’accès qui a été l’objet de la réunion entre l’OBR et les Agences en douane, ce jeudi 16 mars 2017, au siège de l’OBR.

Portail d'Informations Commerciales

services en ligne

NOS FORMULAIRES

TEXTES REGLEMENTAIRES

Galerie photo

Qui est en ligne?

Nous avons 67 invités